L’éco-prêt à taux zéro

L’éco-prêt à taux zéro

« L’éco-prêt à taux zéro » est un prêt à taux d’intérêt nul et accessible sans conditions de ressources, pour financer un ensemble cohérent de travaux d’amélioration de la performance énergétique, jusqu’au 31 décembre 2021.

Pour qui ?

> les personnes physiques (propriétaire occupant ou bailleur) y compris en copropriété ;

> les sociétés civiles non soumises à l’impôt sur les sociétés, dont au moins un des associés est une personne physique.

Si vous êtes propriétaire bailleur (vous louez le logement que vous possédez), vous pouvez bénéficier de l’éco-prêt à taux zéro en vous engageant à louer le logement comme résidence principale ou s’il est déjà loué comme résidence principale.

Pour quel logement ?

Le logement doit être :

> déclaré comme résidence principale ;

> une maison ou un appartement ;

> achevé avant le 1er janvier 1990 et après le 1er janvier 1948 pour l’option « performance énergétique globale ».

Un seul éco-prêt à taux zéro peut être accordé par logement*.

* Sauf recours à un éco-prêt à taux zéro complémentaire, sans que le montant global des deux emprunts n’excède 30 000 €.

L’éco-prêt à taux zéro « copropriétés » :

L’éco-prêt à taux zéro peut également être mobilisé directement par le syndicat des copropriétaires pour financer les travaux d’économie d’énergie réalisés sur les parties communes de la copropriété ou les travaux d’intérêt collectif réalisés sur les parties privatives.

Le syndic de copropriété peut en effet souscrire un éco-prêt à taux zéro « copropriétés » pour le compte du syndicat des copropriétaires.

Au moins 75 % des quotes-parts de l’ensemble de la copropriété doivent être comprises dans des lots affectés à l’usage d’habitation, utilisés ou destinés à être utilisés en tant que résidence principale. Seuls les copropriétaires de logements utilisés ou destinés à être utilisés en tant que résidence principale peuvent participer à l’éco-prêt à taux zéro « copropriétés ».

Les logements appartenant aux copropriétaires souscrivant au prêt ne doivent pas avoir déjà fait l’objet d’un éco-prêt à taux zéro individuel.

Les bâtiments faisant l’objet des travaux doivent avoir été achevés avant le 1er janvier 1990.

De plus, un seul éco-prêt à taux zéro « copropriétés » peut être mobilisé par bâtiment.

Chaque copropriétaire peut ensuite bénéficier d’un éco-prêt à taux zéro individuel en complément de cet éco-prêt à taux zéro « copropriétés » pour financer d’autres travaux que ceux réalisés par la copropriété. Cet éco-prêt individuel complémentaire doit être attribué dans un délai d’un an à compter de la date d’émission du projet de contrat d’éco-prêt à taux zéro « copropriétés ».

La somme du montant de l’éco-prêt à taux zéro individuel complémentaire et de la participation de l’emprunteur à l’éco-prêt à taux zéro « copropriétés » au titre du même logement ne peut excéder 30000 €.

L’éco-prêt à taux zéro couplé au prêt à l’accession :

À compter du 1er janvier 2016, il est permis à un emprunteur qui demande un éco-prêt à taux zéro concomitamment à la demande de prêt pour l’acquisition d’un logement à rénover, de fournir l’ensemble des justificatifs et plus particulièrement le descriptif et le devis détaillés des travaux envisagés au plus tard à la date de versement du prêt pour l’acquisition. Cette mesure permet d’intégrer le financement des travaux de rénovation énergétique dans le financement global du projet d’acquisition.

Quels travaux peuvent être réalisés ?

Les matériaux et équipements éligibles sont fournis et posés par des professionnels pour le compte du propriétaire, de la copropriété, ou des deux concomitamment. Les entreprises réalisant les travaux doivent être RGE (Reconnu Garant de l’Environnement).

L’éco-prêt à taux zéro peut financer les dépenses suivantes :

> le coût de la fourniture et de la pose des équipements, produits et ouvrages nécessaires à la réalisation des travaux d’économie d’énergie ;

> le coût de la dépose et de la mise en décharge des ouvrages, produits et équipements existants ;

> les frais de maîtrise d’œuvre et des études relatives aux travaux ;

> les frais de l’assurance maître d’ouvrage éventuellement souscrite par l’emprunteur ;

> le coût des travaux induits, indissociablement liés aux travaux d’économie d’énergie.

Pour bénéficier de l’éco-prêt à taux zéro, vous devez réaliser des travaux qui :

> soit correspondent à au moins une action efficace d’amélioration de la performance énergétique. La condition de bouquet de travaux, qui était jusqu’alors nécessaire, est supprimée depuis le 1er mars 2019 ;

> soit permettent d’améliorer la performance énergétique du logement ayant ouvert droit à l’aide du programme « Habiter mieux » de l’Anah ;

> soit permettent d’atteindre une « performance énergétique globale » minimale du logement, calculée par un bureau d’études thermiques, selon la méthode Th-C-E ex*, qui dépend de la performance du logement avant travaux ;

> soit constituent des travaux de réhabilitation de systèmes d’assainissement non collectif par des dispositifs ne consommant pas d’énergie et respectant certains critères techniques.

* Définie dans l’annexe de l’arrêté du 8 août 2008 portant approbation de la méthode Th-C-E ex prévue par l’arrêté du 13 juin 2008 relatif à la performance énergétique des bâtiments existants de surface supérieure à 1000 m².

L’éco-prêt à taux zéro « copropriétés » et l’éco-prêt à taux zéro individuel complémentaire peuvent financer la réalisation de travaux appartenant à une seule des catégories éligibles.

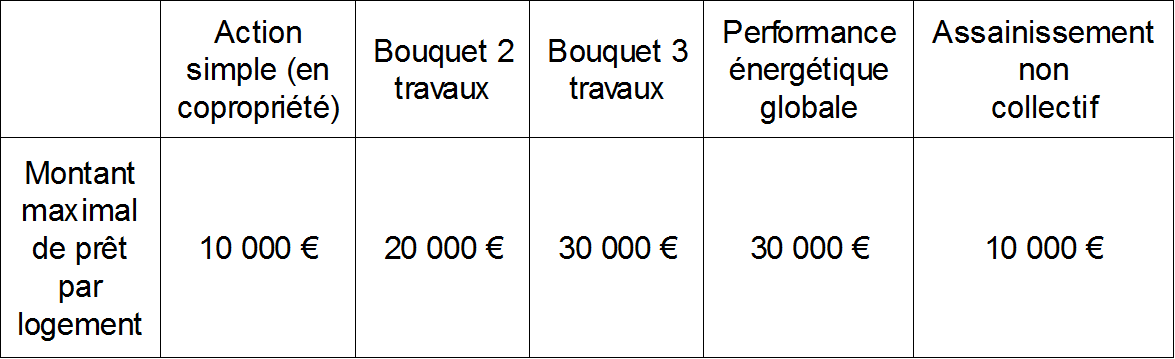

Quels montants ?

Le montant de l’éco-prêt à taux zéro est égal au montant des dépenses éligibles, dans la limite des plafonds suivants. Le montant emprunté peut être réduit sur demande de l’emprunteur.

Quelle durée ?

La durée de remboursement est de 10 ans. Elle est portée à 15 ans pour les travaux de rénovation les plus lourds (bouquet de trois actions ou plus, option « performance énergétique globale »). Elle peut être réduite jusqu’à un minimum de 3 ans.

L’éco-prêt à taux zéro est cumulable

Les dispositifs d’aides cumulables avec l’éco-prêt à taux zéro sont :

> le crédit d’impôt pour la transition énergétique ;

> un prêt complémentaire développement durable ;

> les aides de l’Anah ;

> les aides des collectivités locales ;

> les aides des fournisseurs d’énergie.

Comment obtenir un éco-prêt à taux zéro ?

Après avoir identifié les travaux à réaliser avec l’entreprise ou l’artisan RGE choisi, vous devez remplir avec lui un formulaire « devis ».

Vous devez ensuite vous adresser à un établissement de crédit (ayant conclu une convention avec l’État), muni du formulaire « devis », des devis correspondants ainsi que des attestations RGE des entreprises réalisant des travaux de performance énergétique.

Lorsque vous demandez un éco-prêt à taux zéro concomitamment à la demande de prêt pour l’acquisition d’un logement à rénover, avant de fournir le formulaire « devis », vous devez fournir à l’établissement de crédit, une attestation sur l’honneur vous engageant à réaliser les travaux et précisant le montant de l’éco-prêt à taux zéro.

L’établissement de crédit apprécie sous sa propre responsabilité la solvabilité et les garanties de remboursement présentées par l’emprunteur.

À partir de l’émission de l’offre de prêt, vous avez 3 ans pour réaliser ces travaux.

Au terme des travaux, vous devrez transmettre à l’établissement de crédit le formulaire « factures » et les factures acquittées, afin de justifier de la bonne réalisation de ceux-ci.